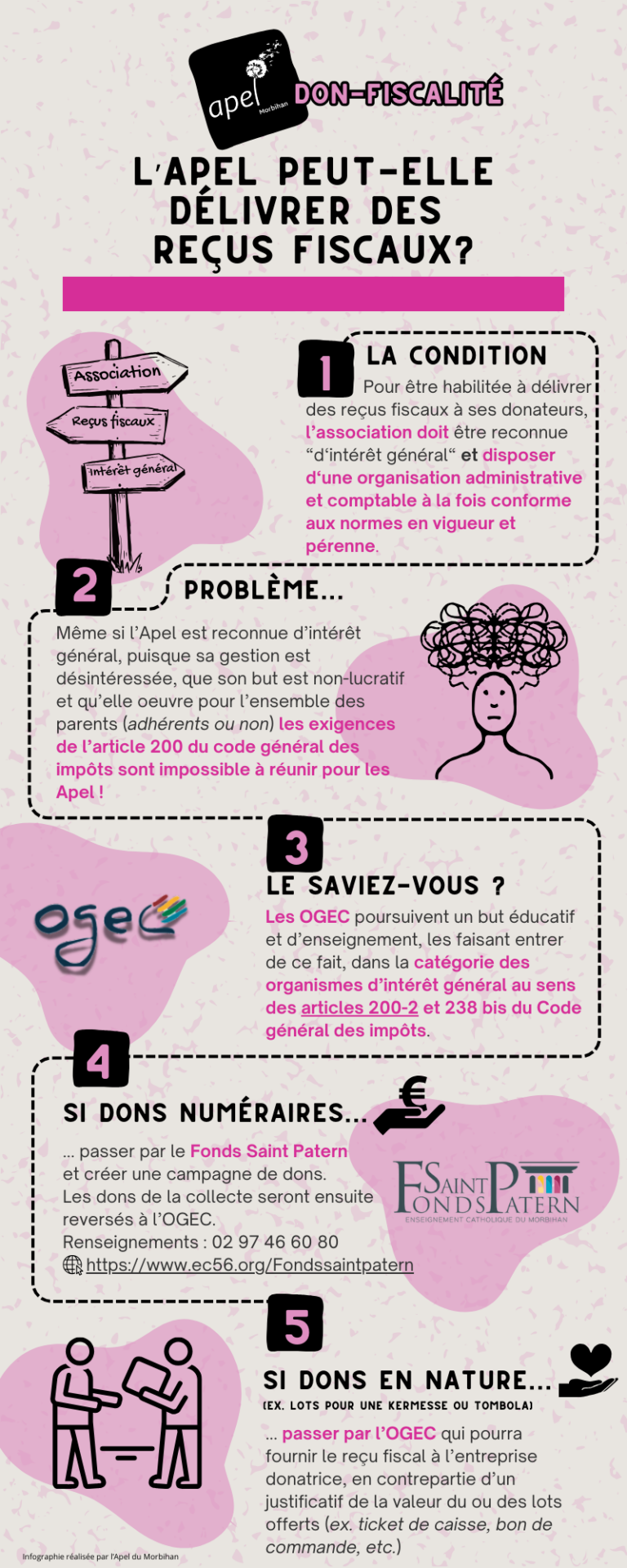

Don et fiscalité de l'Apel

Certains organismes, agréés par l’administration fiscale, sont habilités à délivrer des reçus fiscaux à leurs donateurs, afin de permettre à ces derniers de bénéficier d’abattements sur leurs impôts. Pour pouvoir délivrer des reçus fiscaux, un organisme doit être reconnu « d’intérêt général » (article 200 du code général des impôts), et disposer d’une organisation administrative et comptable à la fois conforme aux normes en vigueur et pérenne. Ces exigences étant impossible à réunir dans de nombreuses Apel d’établissement, le mouvement des Apel n’est pas en mesure de délivrer des reçus fiscaux.

Il est possible d’orienter les donateurs qui le souhaitent vers le Fonds Saint Patern, qui est habilitée à recevoir des dons pour les établissements de l’Enseignement catholique et à délivrer des reçus fiscaux.

Retrouvez ci-dessous + d’informations en cliquant sur l’infographie.

Un don est un versement exceptionnel remis à une association, ne donnant lieu à aucune contrepartie pour le donateur. Une Apel peut recevoir des dons, à condition que l’article de ses statuts concernant les ressources comportent bien – comme c’est le cas dans les statuts-types – la mention suivante : » toute ressource non-interdite par la loi, notamment les dons manuels, loteries-tombolas, fêtes, kermesses, etc. « . Une lettre de remerciement suffit à accuser réception du don, sa copie pouvant servir de pièce comptable.

Une Apel a juridiquement le droit, comme toute personne morale, d’ouvrir une cagnotte en ligne. Cette démarche ne peut cependant avoir de sens que si l’appel aux dons s’appuie sur un projet précis et chiffré.

Si l’objet de la cagnotte est de créer une caisse de solidarité pour des familles en difficulté (ou de pouvoir abonder la caisse de solidarité de l’établissement, ce qui vaut mieux que de faire un don en direct aux familles concernées), il convient de préciser les besoins auxquels cet appel à solidarité va répondre (par exemple, aider des familles n’ayant plus de revenus à régler les frais de scolarités), d’estimer les fonds nécessaires (montant à couvrir pour atteindre l’objectif) et le cas échéant, d’expliquer comment cette aide va s’articuler avec ce qui est mis en place par l’établissement.

Il faut donc au préalable prendre contact avec le chef d’établissement et l’Ogec pour effectuer une estimation des besoins et convenir avec eux de la façon de procéder, sachant que c’est au chef d’établissement d’examiner les demandes des familles (lesquelles peuvent lui remonter en direct, ou par l’intermédiaire de l’Apel).

En tout état de cause, il est indispensable de préserver l’anonymat des donneurs, et celui des bénéficiaires lorsqu’il s’agit de familles en difficulté.

Ces dons ne pourront faire l’objet d’une demande de reçu fiscal, l’Apel n’étant pas habilitée à en délivrer.